הודעה מהבנק על כך שהחשבון הפך ל"מוגבל" היא אחד הרגעים המלחיצים ביותר בחייו של בעל עסק או אדם פרטי. ברגע אחד, היכולת הכלכלית משתתקת: כרטיסי האשראי נחסמים, פנקסי השיקים הופכים לנייר חסר ערך והמוניטין הפיננסי סופג מכה קשה. בתוך הכאוס הזה, חשוב לדעת שיש מה לעשות. הניסיון שצברתי במשרד עורכי הדין גת רימון ושות', בייצוג מול המערכת הבנקאית ומערכות ההוצאה לפועל, לימד אותי שבמקרים רבים ההגבלה מוטלת שלא בצדק או שניתן לבטלה באמצעים משפטיים מדויקים. אם קיבלתם את ההודעה המבהילה הזו, אל תרימו ידיים. אנחנו כאן כדי להילחם על הזכות שלכם להתנהל כלכלית.

להבין את המצב: מהי הגבלה על חשבון בנק ומדוע היא מתרחשת

המושג "חשבון מוגבל" נשמע מאיים, ובצדק, אך כדי להתמודד איתו יש להבין תחילה את המנגנון המשפטי העומד מאחוריו. על פי חוק שיקים ללא כיסוי, חשבון בנק מוכרז כמוגבל כאשר סורבו בו עשרה שיקים במשך תקופה של שנים עשר חודשים, ובלבד שחלפו חמישה עשר ימים בין הסירוב הראשון לסירוב האחרון. המטרה המקורית של המחוקק הייתה להגן על הציבור מפני "מפזרי שיקים" סדרתיים, אך בפועל, החוק פוגע לא פעם באנשים נורמטיביים שנקלעו למצוקה תזרמית זמנית או נפלו קורבן לטעות של פקיד הבנק.

חשוב להבדיל בין שני סוגים עיקריים של הגבלות, שכן דרכי הטיפול בהן שונות בתכלית. הסוג הראשון הוא הגבלה הנובעת מחוק שיקים ללא כיסוי, שהיא הנפוצה ביותר ונגרמת ישירות מסירוב שיקים. הסוג השני, המורכב יותר, הוא הגבלה המוטלת על ידי רשם ההוצאה לפועל כחלק מהליכי גבייה נגד חייב המוגדר כ"משתמט מתשלום חובותיו". במשרדנו אנו מטפלים בשני התרחישים, אך האסטרטגיה המשפטית משתנה בהתאם למקור ההגבלה.

המשמעויות המיידיות של הטלת ההגבלה

כאשר חשבון מוכרז כמוגבל, ההשלכות הן מידיות ומרחיקות לכת. הבנק מחויב לדווח על ההגבלה לבנק ישראל, והמידע מועבר לכל הבנקים האחרים וללשכות האשראי. להלן רשימה של הסנקציות העיקריות המוטלות על בעל החשבון:

- איסור משיכת שיקים: לא ניתן למשוך שיקים מהחשבון המוגבל, וכל שיק שיוצג לפירעון יסורב באופן אוטומטי עם הערת א.כ.מ (אין כיסוי מספיק) בצירוף סיבת ההגבלה.

- פגיעה בפתיחת חשבונות חדשים: לא ניתן לפתוח חשבון בנק חדש שבו נמשכים שיקים.

- ביטול מסגרות אשראי: ברוב המקרים, הבנק יבטל באופן חד צדדי את מסגרות האשראי (ה"מינוס" המאושר) ואת כרטיסי האשראי הבנקאיים.

- כתם בנתוני האשראי (BDI): ההגבלה נרשמת במאגר נתוני האשראי הלאומי ונשארת שם למשך שנים, גם לאחר שההגבלה עצמה הוסרה. רישום זה פוגע אנושות ביכולת לקבל הלוואות או משכנתא בעתיד.

חלון ההזדמנויות: הערעור לבית המשפט לפי סעיף 10

הבשורה החשובה ביותר שיש לי עבורכם היא שההגבלה אינה סוף פסוק. סעיף 10 לחוק שיקים ללא כיסוי מעניק ללקוח את הזכות לפנות לבית משפט השלום ולבקש לבטל את הבאתם בחשבון של שיקים מסוימים שסורבו. אם בית המשפט מקבל את הבקשה וגורע מספיק שיקים כך שמניין השיקים המסורבים יורד מתחת לעשרה, ההגבלה מתבטלת כלא הייתה.

ההליך המשפטי חייב להתבצע במהירות. יש להגיש את הבקשה לבית המשפט בתוך מספר ימים מוגבל מרגע קבלת ההודעה על ההגבלה. במקביל להגשת הערעור, אנו מגישים בקשה דחופה ל"צו מניעה זמני". צו זה מקפיא את כניסת ההגבלה לתוקף עד לבירור המשפטי המלא, ומאפשר לבעל העסק להמשיך ולפעול כרגיל במהלך הדיונים המשפטיים.

טענת "הציפייה הסבירה" כגלגל הצלה

אחת הטענות המשפטיות החזקות ביותר שאנו משתמשים בהן במשרד גת רימון ושות' היא טענת "הציפייה הסבירה". החוק מכיר בכך שמערכת היחסים בין הבנק ללקוח אינה מתבססת רק על החוזה הכתוב, אלא גם על התנהגות בפועל לאורך זמן.

אם, למשל, הייתם רגילים לחרוג ממסגרת האשראי שלכם והבנק נהג לכבד את השיקים למרות החריגה, נוצר מצב שבו הייתה לכם יסוד סביר להניח שהבנק ימשיך במדיניות זו. אם לפתע הבנק החליט לשנות את הכללים ולסרב שיקים ללא התראה מוקדמת, ייתכן שבית המשפט יראה בכך התנהלות שלא בתום לב מצד הבנק ויורה על ביטול הסירוב. הוכחת טענה זו דורשת ניתוח מעמיק של דפי החשבון והיסטוריית ההתקשרות עם הבנק, מיומנות שאנו מביאים איתנו מניסיון רב שנים בייצוג גופים פיננסיים ולקוחות פרטיים כאחד.

טעויות בנקאיות נפוצות שמובילות לביטול הגבלה

אף על פי שהבנקים נתפסים כגופים מסודרים, טעויות קורות שם על בסיס יומיומי. במהלך שנות פעילותי כעורך דין בתחום, נתקלתי במקרים רבים בהם סירוב השיק נבע מטעות טכנית או שיקול דעת מוטעה של פקיד. זיהוי הטעויות הללו הוא המפתח לביטול ההגבלה. הנה מספר דוגמאות לטעויות שאנו מחפשים בעת ניתוח התיק:

טעות בחישוב ימי הערך: לעיתים הבנק מסרב שיק בטענה שאין כיסוי, בעוד שבפועל הופקדו כספים לחשבון (כגון מזומן או העברות זה"ב) שאמורים היו לכסות את השיק באותו יום עסקים.

עיקול שלא כדין: אם חשבון הבנק עוקל ובשל כך סורבו שיקים, יש לבדוק האם העיקול הוטל כדין. אם יתברר שהעיקול היה שגוי (למשל, על חוב שכבר שולם), ניתן לבקש לגרוע את השיקים שסורבו כתוצאה מכך.

אי משלוח התראות: החוק מחייב את הבנק לשלוח התראה ללקוח לאחר שסורבו חמישה שיקים. אם הבנק כשל בחובתו זו ולא יידע את הלקוח שהוא מתקרב להגבלה, זו עילה משפטית כבדת משקל לביטול ההגבלה.

השוואה בין חשבון מוגבל לחשבון מוגבל בנסיבות מחמירות

חשוב להבין את ההבדל בין שני הסטטוסים הללו, שכן ההשלכות של "נסיבות מחמירות" הן קשות הרבה יותר. הטבלה הבאה מציגה את ההבדלים העיקריים:

| פרמטר | חשבון מוגבל רגיל | חשבון מוגבל בנסיבות מחמירות |

| משך ההגבלה | שנה אחת | שנתיים |

| היקף ההגבלה | חלה רק על החשבון הספציפי שבו סורבו השיקים | חלה על כל חשבונות הבנק של הלקוח (כולל חשבונות משותפים וחשבונות שייפתחו בעתיד) |

| העילה | סירוב של 10 שיקים בחשבון אחד | הלקוח הוגבל פעם נוספת בתוך 3 שנים ממועד סיום ההגבלה הראשונה, או שהוגבל בשני חשבונות במקביל |

| פתיחת חשבון חדש | ניתן לפתוח חשבון ללא שיקים | איסור גורף על פתיחת חשבון בשיקים בכל בנק שהוא |

התנהלות מול מערכת ההוצאה לפועל

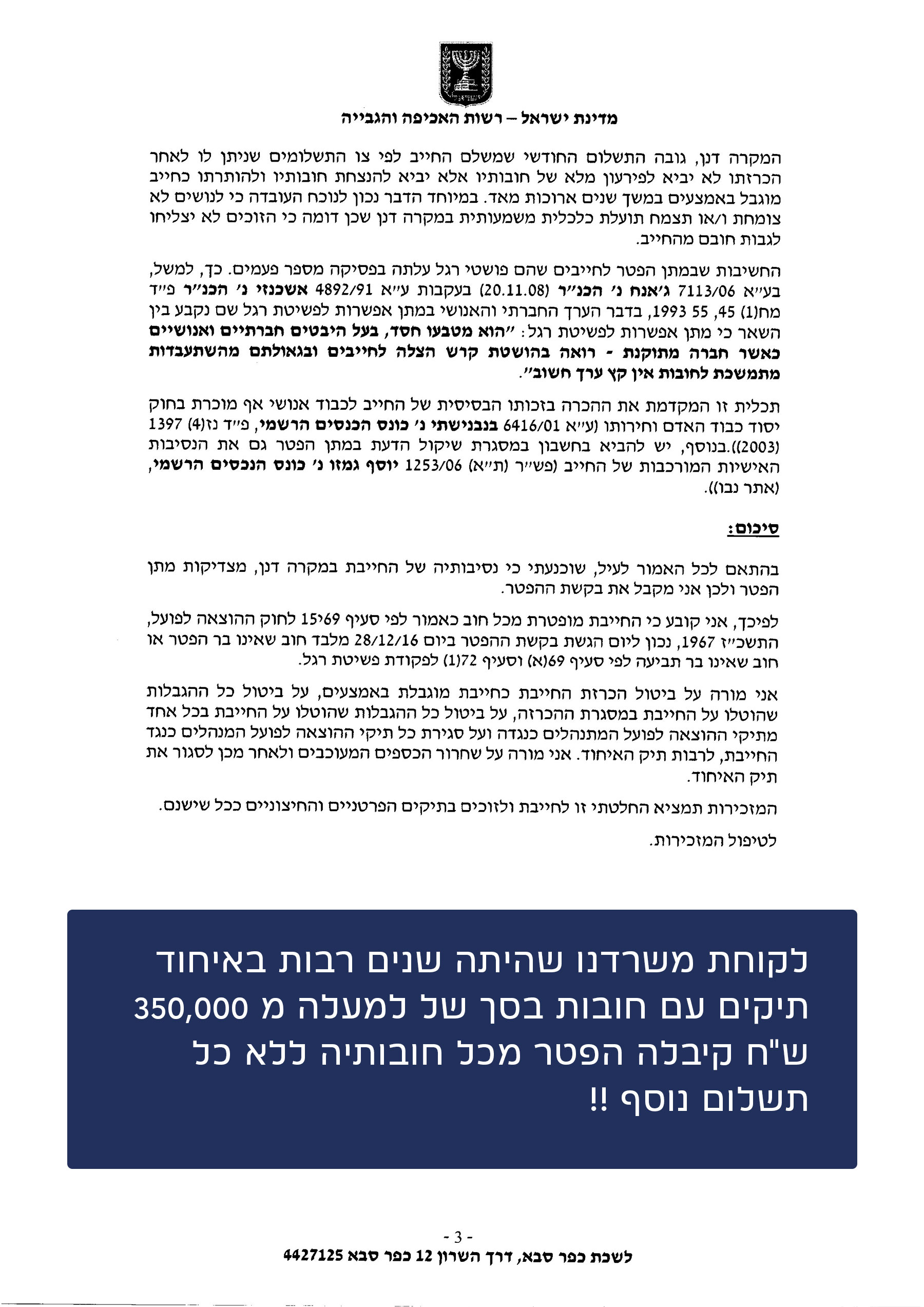

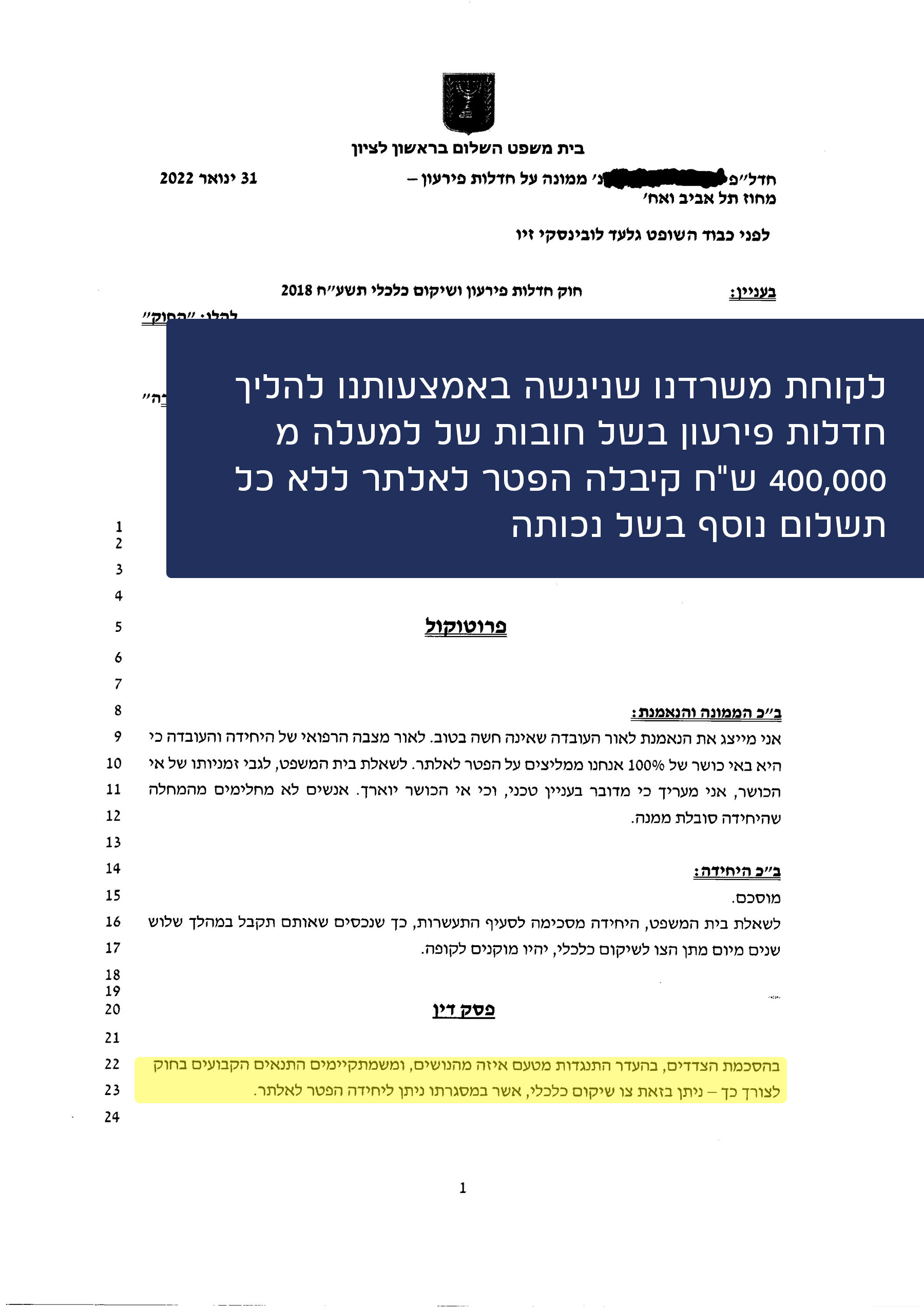

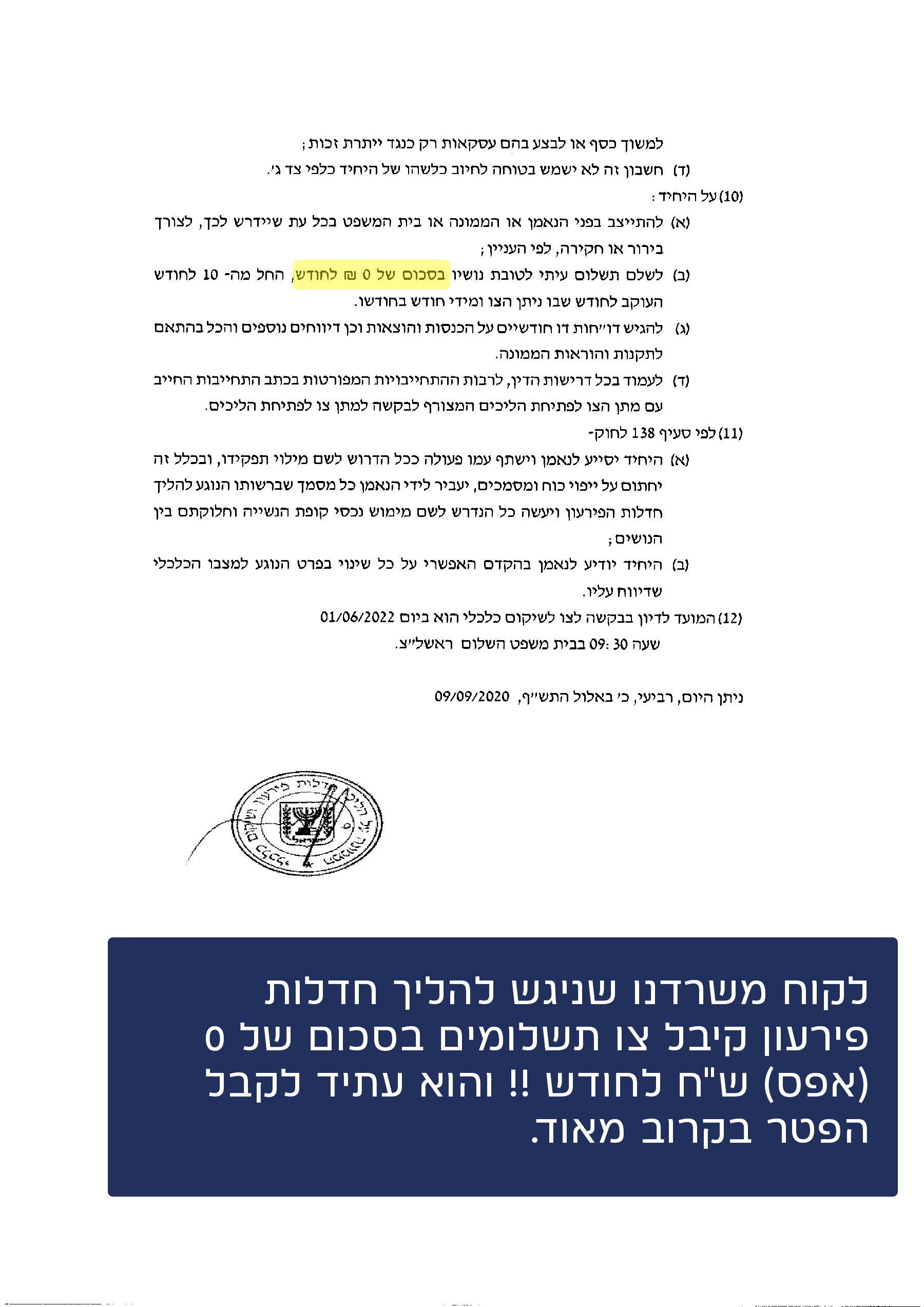

כפי שציינתי בפתיחה, המשרד שלנו מתמחה באופן ספציפי בדיני הוצאה לפועל. לעיתים קרובות, ההגבלה על החשבון אינה נובעת משיקים חוזרים אלא מצו שהוטל על ידי רשם ההוצאה לפועל עקב חובות שלא שולמו. במקרה כזה, הפתרון אינו בבית המשפט אלא בלשכת ההוצאה לפועל.

כאשר ההגבלה נובעת מחובות בהוצאה לפועל, אסטרטגיית הפעולה שונה. במקרים אלו, המטרה שלנו היא להגיע להסדר תשלומים שמאפשר לחייב "אוויר לנשימה". לעיתים, עצם ההגעה להסדר פריסת חוב ותשלום ראשון מבטלת את ההגבלות באופן מיידי. במקרים מורכבים יותר של חדלות פירעון, אנו פועלים במסגרת החוק החדש לשיקום כלכלי כדי להשיג עיכוב הליכים כולל, אשר מבטל את כל העיקולים וההגבלות על החשבון ומאפשר לחייב לפתוח דף חדש בתוך פרק זמן קצר יחסית. היכולת שלנו לחבר את מערכות המחשוב של המשרד ישירות למערכת ההוצאה לפועל מאפשרת לנו להגיש בקשות דחופות ולקבל החלטות בזמן אמת, דבר שהוא קריטי כשהחשבון חסום.

החשיבות של עורך דין מומחה בתהליך

הניסיון לנהל משא ומתן עצמאי מול הבנק או להגיש ערעור ללא ייצוג משפטי הוא הימור מסוכן. המערכת הבנקאית מגובה בסוללה של עורכי דין ויועצים משפטיים שמכירים כל סעיף בחוק. אדם מן היישוב, שאינו בקיא בניואנסים של הפסיקה ובדקויות של חוק שיקים ללא כיסוי, עלול למצוא את עצמו נדחה על הסף, גם אם הצדק עמו.

עו"ד איתי גת רימון מביא לשולחן היכרות מעמיקה עם הצד השני של המתרס. העובדה שייצגתי בעבר גופים פיננסיים גדולים מעניקה ללקוחות המשרד יתרון אסטרטגי. אני יודע כיצד הבנקים חושבים, מהן נקודות התורפה שלהם ומתי הם יעדיפו להגיע לפשרה מאשר לנהל הליך משפטי ארוך. כשאתם מגיעים לבנק מלווים בעורך דין שיודע "לדבר את השפה", יחס הפקידים משתנה והנכונות למצוא פתרונות גדלה משמעותית.

מחיקת BDI שלילי לאחר ביטול ההגבלה

אחת הסוגיות הכואבות ביותר היא "הזנב הארוך" של ההגבלה, גם לאחר שהוסרה. נתוני האשראי שלכם נשמרים במאגר של בנק ישראל ומשמשים את הגופים המממנים להערכת סיכון. גם אם הצלחתם לבטל את ההגבלה, הרישום ההיסטורי עלול להכתים את שמכם למשך שנים ולמנוע מכם קבלת משכנתא או הלוואות בתנאים נוחים.

חלק בלתי נפרד מהשירות במשרדנו הוא הטיפול ביום שאחרי. במקרים בהם ההגבלה בוטלה משפטית כי הוטלה שלא כדין, אנו פועלים מול חברות הדירוג ומול מאגר נתוני האשראי כדי למחוק את הרישום השלילי או לתקן אותו. פעולה זו היא קריטית לשיקום הכלכלי המלא שלכם והחזרת היכולת להתנהל פיננסית בחופשיות.

שלבי העבודה איתנו: מהרגע הראשון ועד לביטול

כדי להפוך את התהליך לשקוף וברור ככל האפשר, הנה פירוט השלבים שאנו עוברים יחד עם הלקוח מרגע הפנייה למשרד:

- ניתוח ראשוני ודחוף: פגישה או שיחה מיידית לבחינת דפי החשבון, מועדי סירוב השיקים והתכתובות מול הבנק. אנו בודקים האם עמדו בלוחות הזמנים של החוק והאם קיימות עילות לערעור.

- הגשת בקשה לצו מניעה: אם אנו מזהים עילה, הדבר הראשון הוא לעצור את הדימום. אנו פונים לבית המשפט בבקשה בהולה לעיכוב כניסת ההגבלה לתוקף.

- גיבוש אסטרטגיה משפטית: החלטה האם לטעון ל"ציפייה סבירה", טעות טכנית של הבנק, או נסיבות מיוחדות אחרות. איסוף ראיות תומכות כגון הקלטות שיחות עם פקידים או מסמכים בנקאיים.

- ניהול ההליך המשפטי: ייצוג הלקוח בדיונים בבית המשפט, חקירת נציגי הבנק והצגת הטיעונים המשפטיים בצורה משכנעת.

- טיפול מול גורמים נוספים: במידת הצורך, טיפול מקביל מול ההוצאה לפועל להסרת עיקולים שגרמו לסירוב השיקים.

סיכום

הגבלה על חשבון הבנק היא אירוע מטלטל, אך היא אינה חייבת להיות נקודת אל חזור. בין אם ההגבלה נובעת מריבוי שיקים חוזרים ובין אם היא תוצאה של הליכי הוצאה לפועל, עומדים לרשותכם כלים משפטיים יעילים להתמודדות עם המצב. המפתח להצלחה הוא פעולה מהירה, נחושה ומקצועית.

משרד עורכי הדין איתי גת רימון ושות' מעמיד לרשותכם ניסיון עשיר של למעלה מעשור בייצוג חייבים וזוכים, היכרות אינטימית עם המערכת הבנקאית ויכולת מוכחת להשיג תוצאות מהירות. אנו מזמינים אתכם לא להישאר עם הבעיה לבד. צרו איתנו קשר עוד היום לבדיקת היתכנות לביטול ההגבלה, ונשמח לסייע לכם לחזור למסלול של יציבות וצמיחה כלכלית. אל תתנו לבירוקרטיה לעצור את החיים שלכם.